5,000만 원 목돈 만들기, 청년도약계좌가 필수인 이유

자산 형성의 기회가 적은 청년들에게 청년도약계좌는 가장 확실한 재테크 수단입니다. 5년 만기 시 최대 5,000만 원 수준의 목돈을 마련할 수 있도록 설계된 이 제도는, 2026년 현재 더욱 유연해진 중도해지 요건과 강력한 비과세 혜택을 제공하고 있습니다. 오늘 머니노트에서는 가입 전 반드시 알아야 할 핵심 조건을 정리해 드립니다.

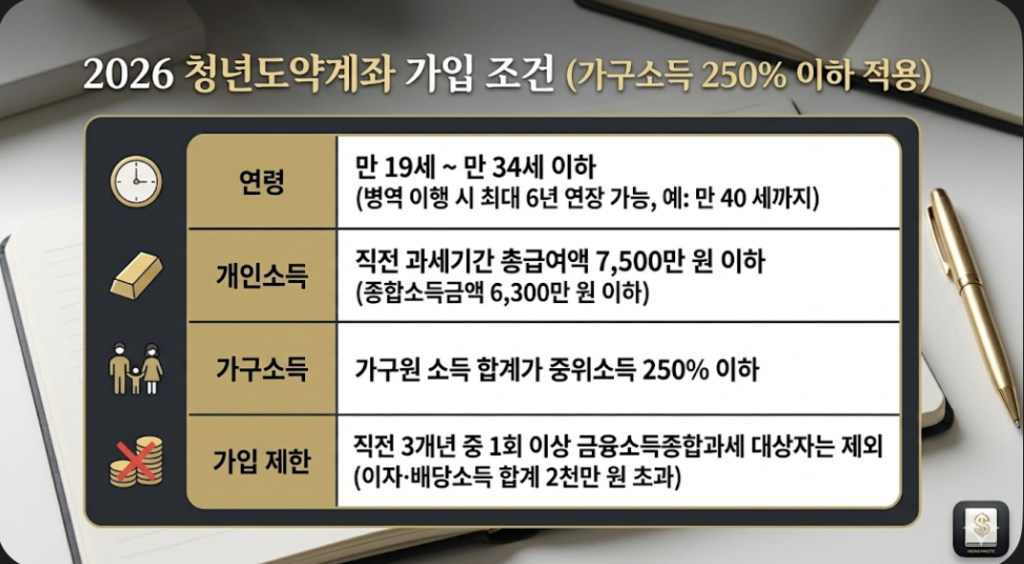

- 2026년 가입 대상 및 소득 요건

가장 먼저 본인의 소득과 연령이 가입 기준에 부합하는지 확인해야 합니다.

- 청년도약계좌만의 3가지 핵심 혜택

일반 적금과는 비교할 수 없는 수익 구조를 가지고 있습니다.

- 매월 쌓이는 정부기여금: 본인이 납입한 금액에 비례하여 정부가 매월 일정 금액(최대 2.4만 원)을 추가로 입금해 줍니다.

- 이자소득 100% 비과세: 일반 금융상품에서 징수하는 15.4%의 이자소득세를 전혀 내지 않습니다.

- 3년 유지 시 혜택 보장: 2026년 정책 업데이트에 따라, 5년을 다 채우지 못하고 3년만 유지 후 해지해도 비과세 혜택을 받을 수 있도록 문턱이 낮아졌습니다

- 신청 기간 및 절차 (실전 가이드)

청년도약계좌는 상시 가입이 아니라 매달 정해진 기간에만 신청할 수 있습니다.

- 신청 기간: 매월 초(보통 1주~2주간) 취급 은행 앱을 통해 신청.

- 취급 은행: KB국민, 신한, 하나, 우리, NH농협, 기업, 부산, 광주, 전북, 경남, 대구은행.

- 가입 절차: * 은행 앱에서 ‘청년도약계좌’ 검색 후 가입 신청.

- 서민금융진흥원에서 소득 및 가구원 심사 진행 (약 2주 소요).

- 심사 통과 알림 확인 후 해당 은행에서 계좌 개설.

- 머니노트의 체크포인트: 특별중도해지란?

5년이라는 기간이 부담스러워 가입을 망설이는 분들이 많습니다. 하지만 혼인, 출산, 생애최초 주택구입, 퇴직 등의 사유로 해지할 경우 ‘특별중도해지’로 인정되어, 정부기여금과 비과세 혜택을 모두 받은 상태로 목돈을 찾을 수 있습니다.

결론: 정보보다 중요한 것은 실행입니다

청년도약계좌는 정부 예산이 편성되어 운영되는 만큼, 조건이 될 때 빠르게 가입하는 것이 유리합니다. 이번 달 신청 기간을 놓치지 말고 주거래 은행 앱을 통해 본인의 가입 가능 여부를 바로 확인해 보시기 바랍니다.